Démarchage ou signalements sur Olinda Banque : vous doutez et craignez une perte financière ? Risque réel : virement détourné, usurpation d’identité ou compte bloqué.

Je décrypte les olinda banque avis, les preuves publiques et les signaux d’alerte. Bénéfice concret : une checklist pour bloquer transferts et rassembler preuves. On commence par vérifier immatriculation et registres officiels.

Résumé

- Vérifiez l’immatriculation et les registres officiels (SIREN/SIRET, BODACC, Pappers, Infogreffe, ACPR/Regafi) avant toute confiance.

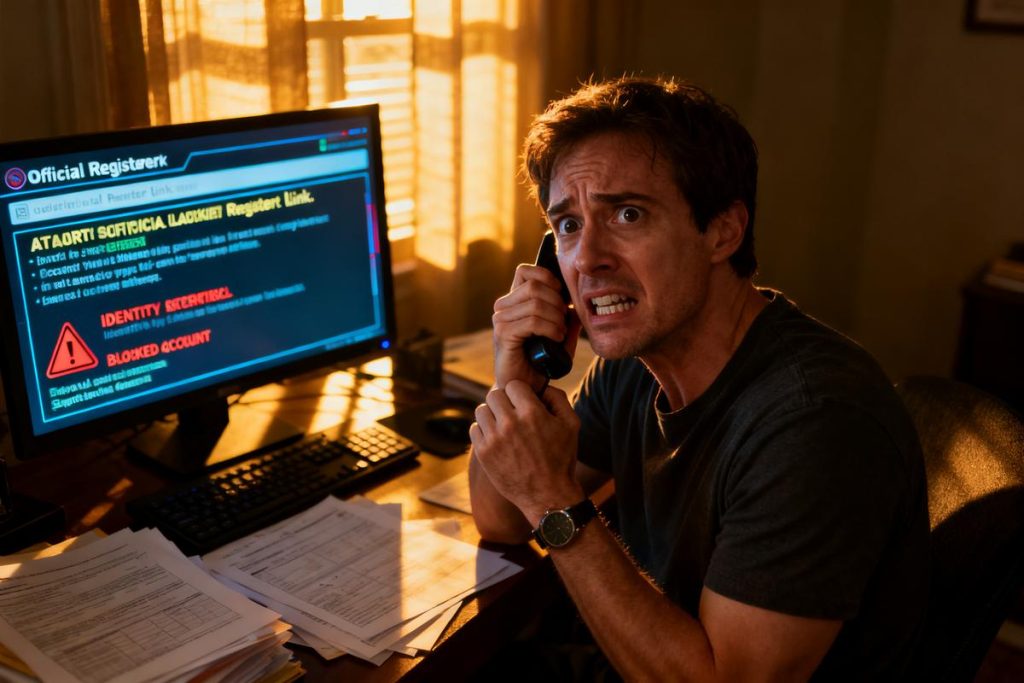

- Signes d’alerte : comptes bloqués, saisies, pages clonées, emails impersonnels et IBAN fournis hors structure officielle.

- Comparez l’IBAN et les coordonnées avec les sources officielles et ne communiquez pas de données sensibles tant que la légitimité n’est pas confirmée.

- Actions immédiates en cas de doute : bloquez ou annulez les virements, contactez votre banque et demandez une opposition si nécessaire.

- Rassemblez preuves (captures d’écran, emails, relevés) et signalez aux autorités (police, DGCCRF, ACPR) et aux plateformes d’avis.

Olinda banque : arnaque, escroquerie ou néobanque légitime ?

Vous avez entendu parler d’olinda banque avis et vous doutez de la fiabilité du service. Beaucoup d’internautes posent la même question après un démarchage ou la lecture d’un signalement. Ici, le problème est simple : éviter une perte financière et décider rapidement si l’offre est digne de confiance.

Ce premier point pose la base du diagnostic : examinez la trace administrative et les retours publics avant toute action. Restez factuel, conservez preuves et échanges, et ne communiquez pas de données sensibles tant que la légitimité n’est pas confirmée.

Risques et signaux d’alerte concernant olinda banque

Voici les signaux qui amplifient l’inquiétude : comptes bloqués, saisies mentionnées dans des procédures, pages web copiées ou IBAN frauduleux. Analysez chaque indice pour évaluer l’urgence.

Quelles preuves publiques vérifier (BODACC, saisies, rapports officiels) ?

Consultez BODACC pour les annonces légales et Pappers/Infogreffe pour les statuts. Vérifiez les mentions de saisies conservatoires en lignes de registre judiciaire. Confirmez l’immatriculation (SIREN/SIRET) et la présence dans le registre ACPR/Regafi pour les établissements de paiement.

Quelles techniques d’usurpation et faux IBAN repérées dans les résultats de recherche ?

Repérez les pages clonées, les emails impersonnels et les IBAN fournis hors structure officielle. Les fraudeurs réutilisent des formats proches de comptes réels. Comparez l’IBAN communiqué avec celui indiqué sur le site validé par l’ACPR ou sur vos correspondances bancaires habituelles.

Comment interpréter avis et signalements (Trustpilot, forums, PAA) ?

Traitez les avis comme des indices, pas comme une preuve unique. Un grand nombre de signalements sur Trustpilot ou forums indique un risque élevé de nuisance, tandis que mentions judiciaires confirment des incidents concrets. Croisez sources officielles et témoignages privés.

Comment vérifier rapidement la légitimité d’olinda banque (checklist rapide)

Vérifiez l’immatriculation (SIREN), la présence sur le registre ACPR/Regafi, et la cohérence des coordonnées (adresse, TVA). Comparez la documentation fournie à celle des annonces BODACC et Pappers. Constatez si des comptes ont été cités dans des saisies judiciaires reportées publiquement.

Pratiquez ces actions en urgence : bloquez tout transfert si un doute subsiste, demandez une attestation officielle à l’interlocuteur, et conservez copies des échanges. Préparez captures d’écran et relevés comme preuves.

Que faire si vous êtes démarché ou victime d’une arnaque liée à olinda banque ?

Agissez vite. L’impact peut être lourd : usurpation d’identité, pertes financières, procédures longues. Voici des démarches claires à suivre pour limiter les dégâts et signaler efficacement.

Modèles de signalement et preuves à fournir aux autorités (scripts, pièces justificatives)

Rassemblez : copies d’emails, captures d’écran du site, IBAN ciblé, échanges SMS/WhatsApp, preuve de virement le cas échéant. Rédigez un signalement indiquant dates, montants et interlocuteurs. Fournissez ces éléments à la police, à la DGCCRF et à l’ACPR si l’établissement se présente comme entité financière.

Démarches immédiates : bloquer virements, contacter votre banque, signaler aux plateformes et autorités

Bloquez immédiatement les virements en cours et demandez un rappel de fonds à votre banque. Contactez le service client officiel de l’établissement pour obtenir des clarifications. Signalez l’incident sur les plateformes d’avis et à la police. Informez votre conseiller bancaire et demandez une opposition si nécessaire.